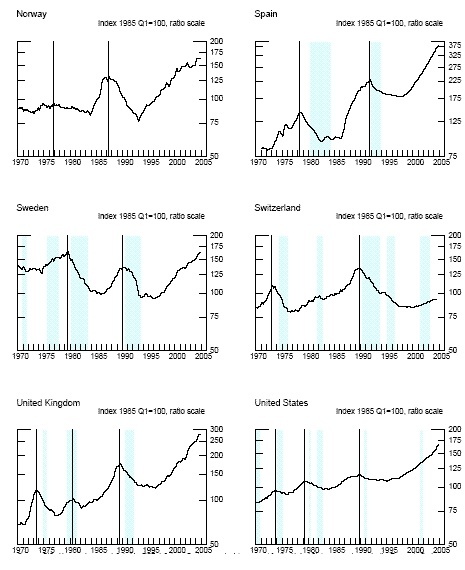

Los analistas se muestran bastante escépticos, porque el momento del ciclo que vive uno y otro país son completamente diferentes. Gonzalo Bernardos, director del máster de asesoría y consultoría inmobiliaria de la Universidad de Barcelona, parte del diagnóstico de la situación: la gente no compra viviendas en España porque está atemorizada, tiene demasiadas deudas y no tiene trabajo y, además, piensa que el futuro va a ser peor.

Además, por delante hay un panorama de incremento de impuestos: tanto el IVA para la compra de nuevas viviendas, como el impuesto de transmisiones patrimoniales, para las usadas, subirán. Y la desgravación fiscal por compra de primera vivienda tiene fecha de caducidad.

Por eso, aunque es verdad que no hay crédito, según Bernardos, ése es un problema secundario para el mercado español. «La ametralladora de la Fed servirá para sanear los balances bancarios y mejorar el acceso al crédito. Eso puede funcionar en Estados Unidos, porque la economía crece al 2%, crea empleo y no se espera que los salarios caigan más», comenta Bernardos. En España la situación es la contraria.

Además, por delante hay un panorama de incremento de impuestos: tanto el IVA para la compra de nuevas viviendas, como el impuesto de transmisiones patrimoniales, para las usadas, subirán. Y la desgravación fiscal por compra de primera vivienda tiene fecha de caducidad.

Por eso, aunque es verdad que no hay crédito, según Bernardos, ése es un problema secundario para el mercado español. «La ametralladora de la Fed servirá para sanear los balances bancarios y mejorar el acceso al crédito. Eso puede funcionar en Estados Unidos, porque la economía crece al 2%, crea empleo y no se espera que los salarios caigan más», comenta Bernardos. En España la situación es la contraria.

Source: www.finanzas.com

Leer más

No hay estímulo posible para la vivienda española

{kind=link}