El Colegio y Asociación de Agentes Inmobiliarios (API) han trasladado a los grupos parlamentarios del Congreso de los Diputados su rechazo al proyecto de Ley de Medidas para Flexibilizar el Alquiler, al considerar que creará inseguridad, problemas y gastos innecesarios.

En un comunicado, el presidente de los API en Cataluña, Joan Ollé, opina que la obligatoriedad de registrar los contratos de arrendamiento en el Registro de la Propiedad es una "losa muy pesada", que se podría solucionar mediante los registros autonómicos de fianzas para evitar costes e incertidumbres a los profesionales inmobiliarios.

El colectivo también ha considerado que el inquilino quedará desprotegido ante la incertidumbre de extinción del contrato de arrendamiento por venta o necesidad no advertida de forma previa, al tiempo que Ollé ha apostado por un "potente servicio privado de mediación" en arrendamiento, venta y ejecuciones.

Leer más.....

Agentes inmobiliarios trasladan al Congreso su rechazo a la reforma del alquiler - elEconomista.es

martes, 9 de octubre de 2012

viernes, 5 de octubre de 2012

Miles de compradores de vivienda nueva pagarán un 6% más si no les entregan su casa en 90 días. Source: idealista.com/news/

Las prisas de los compradores.

Los nervios de miles de compradores de viviendas nuevas van en aumento a medida que se acerca el final de año. el motivo es sencillo: si se les entrega la casa antes del 31 de diciembre pagarán un 4% de IVA, si la entrega es posterior, un 10%. Hablamos de una subida del precio de la misma vivienda del 6% sencillamente por entregarse un día antes o después

Es cierto que actualmente la construcción de viviendas se ha visto reducida de forma drástica y que la mayoría de las casas nuevas a la venta están acabadas. sin embargo, también es cierto que aún hay viviendas en construcción y que en algunos casos la duración de las gestiones de los papeles de las viviendas acabadas es mayor porque hay menos personal en las empresas dedicado al mismo

Después están otros temas burocráticos de permisos, cédulas de habitabilidad, arreglos de deficiencias, documentación, concesión de hipotecas, etc, que siempre pueden retrasar algunas semanas la firma. en este caso, ese retraso puede tener un coste millonario.

Y es que pagar un 4% o un 10% del IVA en una vivienda de 300.000 euros supone un pago de 12.000 o 30.000 euros, es decir, 18.000 euros sólo en impuesto. una diferencia de efectivo más que apreciable como para que muchos compradores pidan agilidad a sus empresas.

Fórmulas de reducir el impacto de la subida del IVA.

Para aquellos que no lleguen a tiempo y que la entrega de la vivienda nueva vaya a ser ya en 2013, hay una forma de reducir el impacto del IVA, aunque sea de forma parcial. Se trata de adelantar todos los pagos posibles al promotor o la empresa vendedora para que esos adelantos tributen al IVA actual (4%)

Así, si alguien tiene liquidez para adelantar parte del pago de la vivienda conviene que negocie con la empresa encargada otro calendario de pagos con vistas a ahorrarse impuestos.

El fin de desgravación... a la vuelta de la esquina.

El final de año también supone el fin de la desgravación por la compra de vivienda. hay que recordar que en anteriores cambios de esta fiscalidad no hubo problema para que los compradores de casas nuevas pudieran desgravarse si habían iniciado el pago de la vivienda antes de esa fecha de fin y aunque se la entregaran con posterioridad

No ocurre lo mismo en el caso de viviendas de segunda mano, en cuyas operaciones no es suficiente con firmar un contrato de arras. así, el que quiera desgravarse con la compra de una vivienda habitual de segunda mano deberá cerrar la escritura de la misma.

Leer más.....

miles de compradores de vivienda nueva pagarán un 6% más si no les entregan su casa en 90 días — idealista.com/news/

sábado, 29 de septiembre de 2012

No hay estímulo posible para la vivienda española.

Esperar medidas que ayuden al mercado inmobiliario español es poco menos que soñar. Desde el punto de vista fiscal, España no tiene margen. Y, desde el punto de vista monetario, el Banco Central Europeo está a años luz de la proactividad de la Reserva Federal norteamericana. Pero, imaginemos, ¿funcionaría en España la estrategia que ha puesto en marcha la Reserva Federal?

Source: www.finanzas.com

Leer más

No hay estímulo posible para la vivienda española

Los analistas se muestran bastante escépticos, porque el momento del ciclo que vive uno y otro país son completamente diferentes. Gonzalo Bernardos, director del máster de asesoría y consultoría inmobiliaria de la Universidad de Barcelona, parte del diagnóstico de la situación: la gente no compra viviendas en España porque está atemorizada, tiene demasiadas deudas y no tiene trabajo y, además, piensa que el futuro va a ser peor.

Además, por delante hay un panorama de incremento de impuestos: tanto el IVA para la compra de nuevas viviendas, como el impuesto de transmisiones patrimoniales, para las usadas, subirán. Y la desgravación fiscal por compra de primera vivienda tiene fecha de caducidad.

Por eso, aunque es verdad que no hay crédito, según Bernardos, ése es un problema secundario para el mercado español. «La ametralladora de la Fed servirá para sanear los balances bancarios y mejorar el acceso al crédito. Eso puede funcionar en Estados Unidos, porque la economía crece al 2%, crea empleo y no se espera que los salarios caigan más», comenta Bernardos. En España la situación es la contraria.

Además, por delante hay un panorama de incremento de impuestos: tanto el IVA para la compra de nuevas viviendas, como el impuesto de transmisiones patrimoniales, para las usadas, subirán. Y la desgravación fiscal por compra de primera vivienda tiene fecha de caducidad.

Por eso, aunque es verdad que no hay crédito, según Bernardos, ése es un problema secundario para el mercado español. «La ametralladora de la Fed servirá para sanear los balances bancarios y mejorar el acceso al crédito. Eso puede funcionar en Estados Unidos, porque la economía crece al 2%, crea empleo y no se espera que los salarios caigan más», comenta Bernardos. En España la situación es la contraria.

Source: www.finanzas.com

Leer más

No hay estímulo posible para la vivienda española

sábado, 22 de septiembre de 2012

El precio de la vivienda en España sigue en "caída libre", según Eduardo Molet.

El consultor inmobiliario de entidades financieras y fundador de Red Expertos Inmobiliarios (REI), Eduardo Molet, sostiene que el precio de la vivienda de segunda mano ha descendido un 40% y más del 60% en algunas zonas, lo que no impide que siga "en caída libre".

En contra de las consideraciones del Gobierno, que estima que los precios del a vivienda parecen haber tocado suelo, Molet afirma en un comunicado que, al menos en el segmento de segunda mano, "los propietarios ya ceden lo que haga falta con tal de vender".

El experto cree que la clave para conocer cuál será la tendencia de los precios en el futuro está en la valoración que se haga de los activos tóxicos que irán a parar al 'banco malo'. "Si como está previsto es muy baja, el desplome del precio de la vivienda será aún mayor".

Leer más.....

El precio de la vivienda en España sigue en "caída libre", según Eduardo Molet - elEconomista.es

En contra de las consideraciones del Gobierno, que estima que los precios del a vivienda parecen haber tocado suelo, Molet afirma en un comunicado que, al menos en el segmento de segunda mano, "los propietarios ya ceden lo que haga falta con tal de vender".

El experto cree que la clave para conocer cuál será la tendencia de los precios en el futuro está en la valoración que se haga de los activos tóxicos que irán a parar al 'banco malo'. "Si como está previsto es muy baja, el desplome del precio de la vivienda será aún mayor".

Leer más.....

El precio de la vivienda en España sigue en "caída libre", según Eduardo Molet - elEconomista.es

Llega la 'Lotería de la Vivienda'.

Si sueñas con una casa... ahora también lotería. Un nuevo sorteo se sumará al amplio abanico de juegos de azar que ya existen en España. La 'Lotería de la Vivienda', sujeta a la legislación estatal del juego, irrumpirá en breve en España de la mano de la compañía francesa Simpatico. Un sorteo inmobiliario 'on line' que periódicamente premiará a los agraciados con casas por tan sólo 10 euros.

Esta peculiar lotería nació en Francia hace un año y ahora se expande a España. Su creador abrirá el portal español el 24 de septiembre y en los 15 días posteriores presentará el primer sorteo de un inmueble, al que se podrá optar comprando de papeletas de 10 euros por internet. Y en contra de las rifas de viviendas promovidas por particulares -en entredicho legal-, "esta pionera lotería en España cumple con la legislación nacional del juego", según fuentes de la organización.

Entre las reglas de este novedoso juego, cabe destacar que una misma persona no podrá adquirir más de cinco boletos. Una limitación que -como señalan desde la organización- "se hace por razones de seguridad, para evitar el blanqueo de capitales; y éticas, para no fomentar la adicción al juego".

Leer más.....

Llega la 'Lotería de la Vivienda' | Vivienda | elmundo.es

Esta peculiar lotería nació en Francia hace un año y ahora se expande a España. Su creador abrirá el portal español el 24 de septiembre y en los 15 días posteriores presentará el primer sorteo de un inmueble, al que se podrá optar comprando de papeletas de 10 euros por internet. Y en contra de las rifas de viviendas promovidas por particulares -en entredicho legal-, "esta pionera lotería en España cumple con la legislación nacional del juego", según fuentes de la organización.

Entre las reglas de este novedoso juego, cabe destacar que una misma persona no podrá adquirir más de cinco boletos. Una limitación que -como señalan desde la organización- "se hace por razones de seguridad, para evitar el blanqueo de capitales; y éticas, para no fomentar la adicción al juego".

Leer más.....

Llega la 'Lotería de la Vivienda' | Vivienda | elmundo.es

Se acabó la piedad con los que tienen hipotecas. Orden del FROB a las cajas intervenidas de que ejecuten los desahucios a los que no pueden pagar.

Orden del FROB a las cajas intervenidas de que ejecuten los desahucios a los que no pueden pagar.

Las cajas españolas que estén intervenidas o nacionalizadas no podrán negociar ya con los clientes morosos que no pagan sus hipotecas. El FROB ha dado orden de ejecutar cuanto antes las demandas de desahucio a los juzgados para tener cuanto antes toda la información sobre los bienes inmuebles a los que tendrá que dar salida el futuro 'banco malo'.

A finales del año pasado, El Confidencial Digital adelantó la creación de la figura del ‘mediador de morosos’ en las principales entidades financieras españolas, que ofrecían a los deudores acuerdos para refinanciar sus hipotecas e impedir de esa forma nuevos embargos y que aumentara su 'stock' de pisos.

Bajo ese sistema, los bancos y cajas cobraban cantidades muy inferiores a las estipuladas cuando se firmó la hipoteca. En concreto, en cuentas que suponían un desembolso mensual de 1.000 euros, aceptaban el pago de tan sólo 400 durante cinco años como máximo, o hasta que el cliente mejorase su situación financiera.

Pues bien, según ha sabido este diario, las cajas que estén intervenidas o nacionalizadas no podrán realizar ya este tipo de negociación con sus clientes, ya que el FROB, poseedor de la mayor parte de las acciones de esas entidades, ha dado orden de ejecutar cuanto antes las demandas de desahucio para todos aquellos que no puedan pagar su hipoteca.

Las fuentes consultadas por ECD explican que “ahora estas cajas sólo pueden ofrecer una refinanciación en aquellos casos en los que el cobro sea seguro, y en el resto de casos se está procediendo a la solicitud de desahucio”.

Leer más.....Bajo ese sistema, los bancos y cajas cobraban cantidades muy inferiores a las estipuladas cuando se firmó la hipoteca. En concreto, en cuentas que suponían un desembolso mensual de 1.000 euros, aceptaban el pago de tan sólo 400 durante cinco años como máximo, o hasta que el cliente mejorase su situación financiera.

Pues bien, según ha sabido este diario, las cajas que estén intervenidas o nacionalizadas no podrán realizar ya este tipo de negociación con sus clientes, ya que el FROB, poseedor de la mayor parte de las acciones de esas entidades, ha dado orden de ejecutar cuanto antes las demandas de desahucio para todos aquellos que no puedan pagar su hipoteca.

Las fuentes consultadas por ECD explican que “ahora estas cajas sólo pueden ofrecer una refinanciación en aquellos casos en los que el cobro sea seguro, y en el resto de casos se está procediendo a la solicitud de desahucio”.

El Confidencial Digital - Prensa digital | Diario actualidad | Noticias internacionales | Economia internacional

Ni canciones, ni rifas… la clave para vender un piso es el precio (ejemplo real). Vía idealista.com/news/

¿Recuerda al gaditano que vendía su casa cantando? Tres meses después de su hazaña, la serenata compuesta por Abraham Sevilla no ha logrado seducir a ningún comprador. El problema: el precio. Tal y como explica Sevilla a idealista news vende su casa en Benalup (Cádiz) por 120.000 euros, un importe con el que quiere saldar la hipoteca. sin embargo, las ofertas que recibe se mueven entre los 80.000 y los 90.000 euros que son los precios actuales de la zona. “lo que no voy a hacer es malvenderla”, asegura Sevilla con una excusa esgrimida clásicamente por el vendedor que no consigue vender su vivienda.

Abraham Sevilla decidió el pasado mes de junio publicitar su casa escribiendo una canción y grabando un vídeo en el que mostraba la vivienda. su gesta tuvo una enorme repercusión mediática: su video en youtube cuenta con más de 165.000 visitas, salió en decenas de noticias e incluso concedió entrevistas por internet. La acción tuvo incluso una respuesta positiva de la demanda, ya que la vivienda fue visitada en numerosas ocasiones por compradores interesados en la casa, sin embargo, Abraham sevilla no ha conseguido su propósito: vender su casa. “está complicado vender una vivienda hoy en día. si yo no lo he conseguido con todo el alboroto que he montado…” , subraya.

Un problema de precio.

Sevilla ha sufrido un clásico ejemplo de cómo el marketing es una excepcional arma, pero en ocasiones lo es sólo de fogueo si no va acompañada de un producto atractivo en calidad y precio.

Es decir, ha conseguido la primera pata imprescindible para vender (captar la atención y congregar demanda), pero le ha fallado la segunda (un producto adecuado en calidad y precio)

Leer más.....

ni canciones, ni rifas… la clave para vender un piso es el precio (ejemplo real) — idealista.com/news/

Abraham Sevilla decidió el pasado mes de junio publicitar su casa escribiendo una canción y grabando un vídeo en el que mostraba la vivienda. su gesta tuvo una enorme repercusión mediática: su video en youtube cuenta con más de 165.000 visitas, salió en decenas de noticias e incluso concedió entrevistas por internet. La acción tuvo incluso una respuesta positiva de la demanda, ya que la vivienda fue visitada en numerosas ocasiones por compradores interesados en la casa, sin embargo, Abraham sevilla no ha conseguido su propósito: vender su casa. “está complicado vender una vivienda hoy en día. si yo no lo he conseguido con todo el alboroto que he montado…” , subraya.

Un problema de precio.

Sevilla ha sufrido un clásico ejemplo de cómo el marketing es una excepcional arma, pero en ocasiones lo es sólo de fogueo si no va acompañada de un producto atractivo en calidad y precio.

Es decir, ha conseguido la primera pata imprescindible para vender (captar la atención y congregar demanda), pero le ha fallado la segunda (un producto adecuado en calidad y precio)

Leer más.....

ni canciones, ni rifas… la clave para vender un piso es el precio (ejemplo real) — idealista.com/news/

martes, 18 de septiembre de 2012

El arbitraje entre propietarios e inquilinos evita el 30% de los desahucios, según Aeade.

El arbitraje entre inquilinos y propietarios permite evitar el 30% de los desahucios, al tiempo que reduce a tres o cuatro meses la resolución de conflictos relacionados con el alquiler, según asegura la Asociación Europea de Arbitraje (Aeade).

La organización asegura que cerca de cuatro de cada diez arrendatarios opta por una solución amistosa, lo que además implica una reducción del tiempo del desalojo a menos de 20 días, del coste a menos de la mitad y de la carga emocional, puesto que se evita la marcha forzosa del inquilino.

Por ello, Aeade reivindica el arbitraje ante la futura Ley del Alquiler alegando los buenos resultados logrados en los últimos cinco años, aunque valora de manera positiva el trabajo que está realizando el Gobierno en pro del fomento del alquiler de vivienda.

Leer más.....

El arbitraje entre propietarios e inquilinos evita el 30% de los desahucios, según Aeade - elEconomista.es

La organización asegura que cerca de cuatro de cada diez arrendatarios opta por una solución amistosa, lo que además implica una reducción del tiempo del desalojo a menos de 20 días, del coste a menos de la mitad y de la carga emocional, puesto que se evita la marcha forzosa del inquilino.

Por ello, Aeade reivindica el arbitraje ante la futura Ley del Alquiler alegando los buenos resultados logrados en los últimos cinco años, aunque valora de manera positiva el trabajo que está realizando el Gobierno en pro del fomento del alquiler de vivienda.

Leer más.....

El arbitraje entre propietarios e inquilinos evita el 30% de los desahucios, según Aeade - elEconomista.es

lunes, 17 de septiembre de 2012

Economía cree que el precio de la vivienda podría haber "tocado suelo".

El secretario de Estado de Economía y Apoyo a la Empresa, Fernando Jiménez Latorre, ha vislumbrado aspecto "positivos" en la evolución de la actividad económica, entre los que ha resaltado la corrección de los precios de la vivienda, que, según ha asegurado, podrían haber "tocado suelo". En la inauguración de un foro entre pymes y fondos de inversión organizado por Madrid Network,

Latorre argumentó que el precio de las viviendas está en la línea de otros países que también sufrieron una burbuja inmobiliaria.

El precio de la vivienda libre se desplomó un 14,4% en el segundo trimestre de 2012 con respecto al mismo periodo de 2011, según el Índice de Precios de Vivienda (IPV) del Instituto Nacional de Estadística (INE). Un porcentaje que representa el mayor descenso registrado en esta estadística desde que se publica en 2008.

El precio medio de la vivienda acumula un ajuste del 32,4% desde el inicio de la crisis, según datos de la tasadora inmobiliaria Tinsa.

Leer más.....

Economía cree que el precio de la vivienda podría haber "tocado suelo" - Libre Mercado

Latorre argumentó que el precio de las viviendas está en la línea de otros países que también sufrieron una burbuja inmobiliaria.

El precio de la vivienda libre se desplomó un 14,4% en el segundo trimestre de 2012 con respecto al mismo periodo de 2011, según el Índice de Precios de Vivienda (IPV) del Instituto Nacional de Estadística (INE). Un porcentaje que representa el mayor descenso registrado en esta estadística desde que se publica en 2008.

El precio medio de la vivienda acumula un ajuste del 32,4% desde el inicio de la crisis, según datos de la tasadora inmobiliaria Tinsa.

Leer más.....

Economía cree que el precio de la vivienda podría haber "tocado suelo" - Libre Mercado

viernes, 14 de septiembre de 2012

El banco "malo" (¿los hay buenos?) comprará los pisos a precios de saldo — idealista.com

El Gobierno ha comprobado que si quiere que el banco malo tenga inversores necesitará comprar los activos tóxicos de los bancos rescatados a precios muy bajos e inferiores a los apuntados por las provisiones de los decretos de Luis de Guindos. La operación arrastrará el valor del resto de pisos, suelos y créditos en manos de la banca sana, ciudadanos y empresas.

Luis de Guindos, Ministro de Economía, planteó una complicada ecuación hace dos semanas en la presentación del banco malo. Por un lado señaló que aproximadamente la mitad del banco malo debía estar en manos de inversores privados, por otra, señaló que la entidad no debía costar dinero a los contribuyentes. Esta ecuación sólo tiene una solución directa: comprar los inmuebles de la banca rescatada, que será la que traspase sus activos al banco malo, a precios muy bajos.

El precio sería más bajo aún que los valores de referencia a los que han quedado los inmuebles tras los recientes decretos De Guindos, donde se provisionó la vivienda terminada en un 35% y el suelo, en un 80%. según sus planes, esto atraería a inversores, que verían interesante entrar a hacer negocio bajo esas condiciones

Leer más......

el banco malo comprará los pisos a precios de saldo — idealista.com/news/

Luis de Guindos, Ministro de Economía, planteó una complicada ecuación hace dos semanas en la presentación del banco malo. Por un lado señaló que aproximadamente la mitad del banco malo debía estar en manos de inversores privados, por otra, señaló que la entidad no debía costar dinero a los contribuyentes. Esta ecuación sólo tiene una solución directa: comprar los inmuebles de la banca rescatada, que será la que traspase sus activos al banco malo, a precios muy bajos.

El precio sería más bajo aún que los valores de referencia a los que han quedado los inmuebles tras los recientes decretos De Guindos, donde se provisionó la vivienda terminada en un 35% y el suelo, en un 80%. según sus planes, esto atraería a inversores, que verían interesante entrar a hacer negocio bajo esas condiciones

Leer más......

el banco malo comprará los pisos a precios de saldo — idealista.com/news/

Cómo poner precio de alquiler o venta con ratios profesionales (gráficos) — idealista.com

Los precios de alquiler o venta deben ir relacionados. un estudio de idealista news sobre todas las viviendas nuevas que se ofrecen actualmente en alquiler con opción a compra demuestra que la mayoría de los bancos y promotoras ponen un precio de alquiler anual equivalente a un 4% del precio de venta, lo que ofrece un baremo a la hora de poner nuestro precio de venta o alquiler.

Leer más....

cómo poner precio de alquiler o venta con ratios profesionales (gráficos) — idealista.com/news/

Leer más....

cómo poner precio de alquiler o venta con ratios profesionales (gráficos) — idealista.com/news/

El precio del suelo da su primer chispazo de recuperación después de años en caída libre . El Mundo

El precio medio del suelo subió -algo que es noticia aunque sea en tasa intertrimestral- un 10% en el segundo trimestre de 2012 en comparación con el trimestre anterior, hasta situarse en 195,5 euros por metro cuadrado. Si bien, este importe arroja un descenso del 8,6% respecto al mismo periodo de 2011 -la mitad que en el primer trimestre de 2014 (-16,4%)-, según datos del Ministerio de Fomento.

Entre los pasados meses de abril y junio se realizaron 3.641 operaciones de compraventa de suelo, un 1,2% más que en el primer trimestre, pero un 16,8% menos que el año anterior. Estas transacciones del segundo trimestre sumaron un valor de 638,85 millones de euros, un 9,6% más que en el mismo periodo precedente, pero un 40% más que en 2011.

En total, cambiaron de manos 5,84 millones de metros cuadrados, un 26,1% más que entre enero y abril, pero un 18,2% menos que entre abril y junio del pasado ejercicio.

En cuanto al precio de los terrenos, varía en función del tipo y dimensiones de las poblaciones y de su ubicación. Así, mientras que en las poblaciones de menos de 1.000 habitantes el precio del suelo experimentó un descenso trimestral del 27,9% y una subida del 8,9% anual, en el caso de aquellas de más de 50.000 habitantes se da la evolución contraria. El precio suelo repunta en estas ciudades un 18,2% en el trimestre y desciende un 5,2% en el año.

Leer más......

El precio del suelo da su primer chispazo de recuperación después de años en caída libre | Vivienda | elmundo.es

Entre los pasados meses de abril y junio se realizaron 3.641 operaciones de compraventa de suelo, un 1,2% más que en el primer trimestre, pero un 16,8% menos que el año anterior. Estas transacciones del segundo trimestre sumaron un valor de 638,85 millones de euros, un 9,6% más que en el mismo periodo precedente, pero un 40% más que en 2011.

En total, cambiaron de manos 5,84 millones de metros cuadrados, un 26,1% más que entre enero y abril, pero un 18,2% menos que entre abril y junio del pasado ejercicio.

En cuanto al precio de los terrenos, varía en función del tipo y dimensiones de las poblaciones y de su ubicación. Así, mientras que en las poblaciones de menos de 1.000 habitantes el precio del suelo experimentó un descenso trimestral del 27,9% y una subida del 8,9% anual, en el caso de aquellas de más de 50.000 habitantes se da la evolución contraria. El precio suelo repunta en estas ciudades un 18,2% en el trimestre y desciende un 5,2% en el año.

Leer más......

El precio del suelo da su primer chispazo de recuperación después de años en caída libre | Vivienda | elmundo.es

El precio de la vivienda baja más que nunca al registrar un desplome del 14,4%. El Mundo.

Con la crisis arreciando con fuerza, la depreciación de los pisos acelera el ritmo. El precio de la vivienda libre se desplomó un 14,4% en el segundo trimestre de 2012 con respecto al mismo periodo de 2011, según el Índice de Precios de Vivienda (IPV) del Instituto Nacional de Estadística (INE). Un porcentaje que representa el mayor descenso registrado en esta estadística desde que se publica en 2008.

Este abaratamiento interanual de la vivienda libre es casi dos puntos superior al experimentado en el primer trimestre de 2012, cuando los precios bajaron un 12,6%. De esta forma, ya son 17 los trimestres consecutivos en los que los precios de la vivienda presentan tasas interanuales negativas. Exactamente, desde que se puso en marcha este 'IPC de la vivienda' en el segundo trimestre de 2008 (-0,3%). Desde entonces, la tendencia no se ha revertido.

Una senda por los 'números rojos' que en los últimos seis trimestres se ha ido profundizando con descensos del 4,1% en el primer trimestre de 2011, del 6,8% en el segundo, del 7,4% en el tercero, del 11,2% en el cuarto, del 12,6% en el primer trimestre de 2012 y, ahora, tocando un nuevo máximo del 14,4% en el segundo.

Leer más.....

El precio de la vivienda baja más que nunca al registrar un desplome del 14,4% | Vivienda | elmundo.es

Este abaratamiento interanual de la vivienda libre es casi dos puntos superior al experimentado en el primer trimestre de 2012, cuando los precios bajaron un 12,6%. De esta forma, ya son 17 los trimestres consecutivos en los que los precios de la vivienda presentan tasas interanuales negativas. Exactamente, desde que se puso en marcha este 'IPC de la vivienda' en el segundo trimestre de 2008 (-0,3%). Desde entonces, la tendencia no se ha revertido.

Una senda por los 'números rojos' que en los últimos seis trimestres se ha ido profundizando con descensos del 4,1% en el primer trimestre de 2011, del 6,8% en el segundo, del 7,4% en el tercero, del 11,2% en el cuarto, del 12,6% en el primer trimestre de 2012 y, ahora, tocando un nuevo máximo del 14,4% en el segundo.

Leer más.....

El precio de la vivienda baja más que nunca al registrar un desplome del 14,4% | Vivienda | elmundo.es

jueves, 13 de septiembre de 2012

El Gobierno también gravará fiscalmente la especulación inmobiliaria | Vivienda | elmundo.es

El cambio fiscal que realizará el Gobierno a las plusvalías sobre operaciones a corto plazo -durante el mismo año- no afectará solo a operaciones financieras, sino que también se aplicará a plusvalías que provengan de otro origen, como las generadas por venta de inmuebles, viviendas o locales.

Así lo ha precisado el ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro, en una rueda de prensa para presentar la ejecución presupuestaria de las comunidades autónomas en el primer semestre del año. De esta manera se equiparan los tipos que gravan las rentas de capital a los del IRPF en todas las plusvalías obtenidas en menos de un año por la venta de casas, terrenos y otros productos inmobiliarios.

El presidente del Gobierno, Mariano Rajoy, anunció el martes que los rendimientos generados por una inversión durante el primer año tributarán al gravamen progresivo establecido para las rentas de trabajo.

"Aún lo estamos estudiando, pero afectaría a plusvalías de otro origen", ha dicho Montoro, quien ha explicado que el objetivo es fomentar la actividad y el ahorro, pero en operaciones a medio y largo plazo.

Los rendimientos del capital pagan el 21% hasta 6.000 euros, el 25% hasta 24.000 euros y el 27% a partir de 24.000 euros. Y los tipos del IRPF van del 24,75% al 52%.

Leer más......

El Gobierno también gravará fiscalmente la especulación inmobiliaria | Vivienda | elmundo.es

Así lo ha precisado el ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro, en una rueda de prensa para presentar la ejecución presupuestaria de las comunidades autónomas en el primer semestre del año. De esta manera se equiparan los tipos que gravan las rentas de capital a los del IRPF en todas las plusvalías obtenidas en menos de un año por la venta de casas, terrenos y otros productos inmobiliarios.

El presidente del Gobierno, Mariano Rajoy, anunció el martes que los rendimientos generados por una inversión durante el primer año tributarán al gravamen progresivo establecido para las rentas de trabajo.

"Aún lo estamos estudiando, pero afectaría a plusvalías de otro origen", ha dicho Montoro, quien ha explicado que el objetivo es fomentar la actividad y el ahorro, pero en operaciones a medio y largo plazo.

Los rendimientos del capital pagan el 21% hasta 6.000 euros, el 25% hasta 24.000 euros y el 27% a partir de 24.000 euros. Y los tipos del IRPF van del 24,75% al 52%.

Leer más......

El Gobierno también gravará fiscalmente la especulación inmobiliaria | Vivienda | elmundo.es

martes, 11 de septiembre de 2012

¿Desahucio de una vivienda en diez días? Es una "leyenda urbana", según Arrenta.

La idea de que con la nueva ley de fomento del alquiler, el inquilino vaya a abandonar la vivienda en diez días tras presentar el propietario una demanda es una "leyenda urbana", según asegura Arrenta Asociación para el Alquiler.

"La realidad es muy distinta", explica la organización. Según explica, transcurrido dicho plazo el juez habrá de emitir un auto judicial decretando la fecha de lanzamiento (ejecución de desahucio) que, "en el mejor de los casos, se llevaría a cabo en un periodo no inferior a tres o cuatro meses, siendo la media habitual de seis meses".

Leer más

¿Desahucio de una vivienda en diez días? Es una "leyenda urbana", según Arrenta - elEconomista.es

"La realidad es muy distinta", explica la organización. Según explica, transcurrido dicho plazo el juez habrá de emitir un auto judicial decretando la fecha de lanzamiento (ejecución de desahucio) que, "en el mejor de los casos, se llevaría a cabo en un periodo no inferior a tres o cuatro meses, siendo la media habitual de seis meses".

Leer más

¿Desahucio de una vivienda en diez días? Es una "leyenda urbana", según Arrenta - elEconomista.es

domingo, 9 de septiembre de 2012

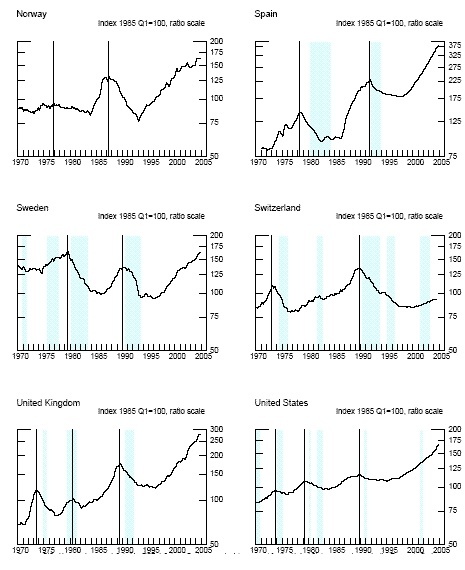

Comparación de cuatro burbujas inmobiliarias en una imagen.

Extraído de www.colectivoburbuja.org

La burbuja inmobiliaria española no empezó en 1998, en realidad solo se trata de la segunda parte de un proceso expansivo que comienza mucho antes. Tal como se aprecia en el gráfico, la crisis de principios de los 90 pincha parcialmente esa burbuja pero no devuelve el sector a su equilibrio. Probablemente a causa de que, como consecuencia de la inflación y las devaluaciones de la peseta, los españoles tratan de proteger sus ahorros invirtiendo en bienes tangibles. En el supuesto momento del inicio de la burbuja (1998) los precios que pagaban los españoles por la vivienda ya eran excesivos, (ver este gráfico) . El aumento de precios a partir de ese año supone, en realidad, una monstruosa burbuja dentro de otra gran burbuja.

Como consecuencia de lo anterior va a ser muy complicado que los precios reales de la vivienda toquen suelo en España en los mismos niveles de 1998, la crisis puede llevarlos a los 80 lo cual va a suponer que el sector inmobiliario, una vez haga suelo, se mantenga estancado durante años.

Sí en Estados Unidos y Francia países con una economía mucho más diversificada que la española, la crisis inmobiliaria y la contracción mundial están teniendo importantes consecuencias, es completamente imposible de creer que la renta per capita de los españoles sea mayor a 1 de enero del 2012 que durante el clímax de la burbuja, tal como indican las estadísticas que ofrece el gobierno. Mucho menos si se tiene en cuenta que el aumento en los ingresos ha estado estrechamente unido al incremento en el consumo de cemento tanto para infraestructuras (muchas de ellas innecesarias, aeropuertos, palacios de congresos, etc..) como para vivienda. No es plausible que la contracción del PIB español haya sido solo ligeramente superior al de Francia, dado el nivel salvaje de destrucción de empleo, el desmantelamiento casi total del sector inmobiliario y la reducción de la inversión pública.

En realidad el producto interior bruto del país es entre un 15 y un 20% inferior al oficial de modo que, tanto la deuda pública y la privada son aún mucho más altas de lo que se admite y del todo impagables. España no va a poder hacerlo y tendrá que reestructurar su deuda.

Leer más y ver gráfico......

Comparación de cuatro burbujas inmobiliarias en una imagen – Colectivo Burbuja

{kind=link}

Leer más y ver gráfico......

Comparación de cuatro burbujas inmobiliarias en una imagen – Colectivo Burbuja

viernes, 7 de septiembre de 2012

España, entre los países donde más baja la vivienda del mundo.

El precio medio de la vivienda en el mundo subió un 0,7% en el segundo trimestre de 2012, según el índice del precio de la vivienda publicado por Knight Frank (ghpi).

España es el cuarto país donde más cayó el precio de los pisos al bajar un 8,3%, solo superado por Grecia (-10,3%), Hungría (-11,2%) e Irlanda (-14,4%)

La consultora señala que la “modesta” recuperación de los precios de la viviendas en el mundo se justifica por alza de los precios en algunos países, dado que en 25 de las 55 regiones que conforman el estudio los precios de los pisos aumentó a un ritmo mayor que el del año pasado. por ejemplo, en EEUU el precio de las casas creció un 6,9% en el segundo trimestre de 2012 respecto al trimestre anterior, mientras que entre enero y marzo, el valor de las viviendas en EEUU cayó un 1,7%.

Sin embargo, Knight Frank destaca que estos repuntes no pueden contrarrestar el bajo rendimiento que registra la vivienda en Europa.

La falta de financiación, la contracción del mercado de trabajo y la baja de confianza del consumidor están afectando a la demanda de pisos.

Los resultados del segundo trimestre del año muestran que 13 de los 17 miembros de la eurozona están en la mitad inferior de la tabla, donde se acumulan los mayores descensos de precios, en tasa intertrimestral. en términos interanuales, los países rescatados encabezan las mayores caídas en los precios de las viviendas: Irlanda (-14,4%), Hungría (-11,2%) y Grecia (-10,3%)

España ocupa la cuarta posición en los descensos interanuales (-8,3%). la caída en los precios en nuestro país también es de las mayores en los seis meses de 2012.

En lo que va de año, el valor de los pisos en España ha cedido un 5,4%, tan solo superada por Irlanda (-6%) y Grecia (-5,6%)

Para leer más......

españa, entre los países donde más baja la vivienda del mundo (ranking) — idealista.com/news/

España es el cuarto país donde más cayó el precio de los pisos al bajar un 8,3%, solo superado por Grecia (-10,3%), Hungría (-11,2%) e Irlanda (-14,4%)

La consultora señala que la “modesta” recuperación de los precios de la viviendas en el mundo se justifica por alza de los precios en algunos países, dado que en 25 de las 55 regiones que conforman el estudio los precios de los pisos aumentó a un ritmo mayor que el del año pasado. por ejemplo, en EEUU el precio de las casas creció un 6,9% en el segundo trimestre de 2012 respecto al trimestre anterior, mientras que entre enero y marzo, el valor de las viviendas en EEUU cayó un 1,7%.

Sin embargo, Knight Frank destaca que estos repuntes no pueden contrarrestar el bajo rendimiento que registra la vivienda en Europa.

La falta de financiación, la contracción del mercado de trabajo y la baja de confianza del consumidor están afectando a la demanda de pisos.

Los resultados del segundo trimestre del año muestran que 13 de los 17 miembros de la eurozona están en la mitad inferior de la tabla, donde se acumulan los mayores descensos de precios, en tasa intertrimestral. en términos interanuales, los países rescatados encabezan las mayores caídas en los precios de las viviendas: Irlanda (-14,4%), Hungría (-11,2%) y Grecia (-10,3%)

España ocupa la cuarta posición en los descensos interanuales (-8,3%). la caída en los precios en nuestro país también es de las mayores en los seis meses de 2012.

En lo que va de año, el valor de los pisos en España ha cedido un 5,4%, tan solo superada por Irlanda (-6%) y Grecia (-5,6%)

Para leer más......

españa, entre los países donde más baja la vivienda del mundo (ranking) — idealista.com/news/

jueves, 6 de septiembre de 2012

La valoración de activos del banco malo "ajustará" más el precio de los pisos usados.

La valoración que se realice de los activos inmobiliarios que los bancos traspasen al denominado 'banco malo' podría "ajustar más" el precio de la vivienda usada, que sólo en el último año se ha abaratado un 7,69%, según indica el portal inmobiliario Pisos.com.

La firma ve "muy posible" que el traspaso de activos a la Sociedad de Gestión de Activos que se constituirá en el marco de la nueva reforma financiera "incida en el precio de la vivienda".

"El 'banco malo' liberará a las entidades del peso del ladrillo, pero el precio que pagará por los activos será muy ajustado con el fin de no venderlos por debajo del mismo y ser rentable"

Leer más....

La valoración de activos del banco malo "ajustará" más el precio de los pisos usados - elEconomista.es

La firma ve "muy posible" que el traspaso de activos a la Sociedad de Gestión de Activos que se constituirá en el marco de la nueva reforma financiera "incida en el precio de la vivienda".

"El 'banco malo' liberará a las entidades del peso del ladrillo, pero el precio que pagará por los activos será muy ajustado con el fin de no venderlos por debajo del mismo y ser rentable"

Leer más....

La valoración de activos del banco malo "ajustará" más el precio de los pisos usados - elEconomista.es

martes, 4 de septiembre de 2012

El esfuerzo económico de las familias para pagar su casa baja casi 15 puntos en cuatro años.

Hacer frente a la adquisición de una casa (con hipoteca) requiere un desembolso mucho menor que en pleno 'boom' inmobiliario. Según los últimos datos del Banco de España (BE), las familias españolas que compraron una vivienda en el segundo trimestre de 2012 destinarán para ello durante el primer año el 27,5% de sus ingresos brutos anuales, incluidas las deducciones fiscales. Este porcentaje es casi 15 puntos inferior al que se desembolsaba a mediados de 2008, cuando los hogares empleaban casi el 42% de su renta.

Mirando a la tasa interanual, el esfuerzo que realizarán las familias para pagar la vivienda que adquirieron entre abril y junio es casi dos puntos inferior al de aquellos que adquirieron su vivienda en el mismo periodo de 2011. Sin tener acceso a las deducciones, el esfuerzo que realizarán las familias para pagar su inmueble sube al 34,1%, más de dos puntos menos que en el mismo periodo de 2011.

El esfuerzo económico de las familias para pagar su casa baja casi 15 puntos en cuatro años | Vivienda | elmundo.es

Mirando a la tasa interanual, el esfuerzo que realizarán las familias para pagar la vivienda que adquirieron entre abril y junio es casi dos puntos inferior al de aquellos que adquirieron su vivienda en el mismo periodo de 2011. Sin tener acceso a las deducciones, el esfuerzo que realizarán las familias para pagar su inmueble sube al 34,1%, más de dos puntos menos que en el mismo periodo de 2011.

El esfuerzo económico de las familias para pagar su casa baja casi 15 puntos en cuatro años | Vivienda | elmundo.es

domingo, 2 de septiembre de 2012

La cláusula 'suelo' impide a miles de hipotecados descontar el Euribor más bajo de la historia.

La caída del Euribor durante el mes de agosto tiene su origen en la política de tipos de interés bajos que practica el Banco Central Europeo, que los mantiene al 0,75% y que podría seguir rebajando este año, algo que ya estaría descontándose en estos momento.

Por primera vez, el Euribor cierra un mes por debajo del 1%, pero no todos los que cumplen religiosamente con los pagos de su hipoteca se beneficiarán de la buena noticia.

Según las asociaciones de consumidores, en torno a 346.500 familias tienen estas cláusulas en sus contratos incluyen en sus contratos hipotecarios cláusulas suelo, es decir, límites a la influencia del Euribor en caso de que este descienda, que suelen colocar ese límite entre el 2% y 4%.

La cláusula 'suelo' impide a miles de hipotecados descontar el Euribor más bajo de la historia | Vivienda | elmundo.es

Por primera vez, el Euribor cierra un mes por debajo del 1%, pero no todos los que cumplen religiosamente con los pagos de su hipoteca se beneficiarán de la buena noticia.

Según las asociaciones de consumidores, en torno a 346.500 familias tienen estas cláusulas en sus contratos incluyen en sus contratos hipotecarios cláusulas suelo, es decir, límites a la influencia del Euribor en caso de que este descienda, que suelen colocar ese límite entre el 2% y 4%.

La cláusula 'suelo' impide a miles de hipotecados descontar el Euribor más bajo de la historia | Vivienda | elmundo.es

viernes, 31 de agosto de 2012

10 respuestas a las 10 preguntas más frecuentes sobre la nueva ley de alquiler.

El Gobierno ha aprobado para su remisión a las cortes el texto para una futura nueva ley de alquiler. desde entonces, el desconcierto es general y las preguntas se multiplican tanto desde el lado del casero como del inquilino. aclaramos que que no hay dada aprobado de forma definitiva e intentamos solucionar las dudas más frecuentes...........

¿cuándo entra en vigor?, ¿tiene efectos retroactivos? o ¿puedo irme ya de mi casa alquilada avisando con un mes al casero? son preguntas que llenan el consultorio de alquiler de idealista.com. y es que todas las leyes relativas a la vivienda suelen poner los nervios a flor de piel de la ciudadanía

Antes de solucionar las dudas sobre alquiler más frecuentes hay que tener claro que (I) la ley aún no ha entrado en vigor y (II) aún puede sufrir variaciones antes de aprobarse

Una vez dejado esto claro, vamos a responder a las preguntas más frecuentes que están surgiendo sobre la nueva ley de alquiler según los documentos que ha presentado hasta ahora el Gobierno.

10 respuestas a las 10 preguntas más frecuentes sobre la nueva ley de alquiler — idealista.com/news/

¿cuándo entra en vigor?, ¿tiene efectos retroactivos? o ¿puedo irme ya de mi casa alquilada avisando con un mes al casero? son preguntas que llenan el consultorio de alquiler de idealista.com. y es que todas las leyes relativas a la vivienda suelen poner los nervios a flor de piel de la ciudadanía

Antes de solucionar las dudas sobre alquiler más frecuentes hay que tener claro que (I) la ley aún no ha entrado en vigor y (II) aún puede sufrir variaciones antes de aprobarse

Una vez dejado esto claro, vamos a responder a las preguntas más frecuentes que están surgiendo sobre la nueva ley de alquiler según los documentos que ha presentado hasta ahora el Gobierno.

10 respuestas a las 10 preguntas más frecuentes sobre la nueva ley de alquiler — idealista.com/news/

'Bancos malos' para sanear con dinero público bancos peores.

El próximo paso de la reestructuración del sistema financiero ha sido la creación de un 'banco malo', condición impuesta a España por sus socios europeos a cambio de la línea de crédito de 100.000 millones para sanear la banca.

Dinero público a cambio de los 'activos tóxicos' de las entidades, especialmente 'ladrillo' y suelo en el caso español.

La idea es separar los activos buenos de los malos. En teoría, el Estado se hace cargo de los préstamos peligrosos a cambio de una inyección de liquidez en la entidad, por lo que el banco saneado tiene más margen para prestar a los ciudadanos.

Por su parte, el Estado no pierde dinero porque lo recuperará al cobrar o subastar en el futuro los 'activos tóxicos'.

En la práctica, algunos 'bancos malos' han resultado un éxito. Sin embargo, otros han provocado pérdidas multimillonarias.

Sin ir más lejos, Irlanda tuvo que ser rescatada por sus socios de la Eurozona porque el rescate de sus bancos acercó al país a la ruina.

'Bancos malos' para sanear con dinero público bancos peores | elmundo.es

Dinero público a cambio de los 'activos tóxicos' de las entidades, especialmente 'ladrillo' y suelo en el caso español.

La idea es separar los activos buenos de los malos. En teoría, el Estado se hace cargo de los préstamos peligrosos a cambio de una inyección de liquidez en la entidad, por lo que el banco saneado tiene más margen para prestar a los ciudadanos.

Por su parte, el Estado no pierde dinero porque lo recuperará al cobrar o subastar en el futuro los 'activos tóxicos'.

En la práctica, algunos 'bancos malos' han resultado un éxito. Sin embargo, otros han provocado pérdidas multimillonarias.

Sin ir más lejos, Irlanda tuvo que ser rescatada por sus socios de la Eurozona porque el rescate de sus bancos acercó al país a la ruina.

'Bancos malos' para sanear con dinero público bancos peores | elmundo.es

jueves, 30 de agosto de 2012

Los cambios legales en el alquiler solo afectarán a los nuevos contratos.

El Gobierno ha aprobado una ley para el alquiler de viviendas con el objetivo de "flexibilizar y dinamizar" el mercado y agilizar los desahucios por impago.

Pero la nueva normativa no tendrá carácter retroactivo, por lo que sólo se aplicará a los futuros contratos que se firmen y no afectará a los actuales.

Los cambios legales en el alquiler solo afectarán a los nuevos contratos - elEconomista.es

Pero la nueva normativa no tendrá carácter retroactivo, por lo que sólo se aplicará a los futuros contratos que se firmen y no afectará a los actuales.

Los cambios legales en el alquiler solo afectarán a los nuevos contratos - elEconomista.es

lunes, 27 de agosto de 2012

La letra pequeña del desahucio exprés: echar a un moroso podría durar varios meses.

Depende de la carga de trabajo de los juzgados

La OCU recuerda que las acciones judiciales de desahucio por impago, lejos de aumentar en los últimos años, descendieron en 2011. La fijación de juicios verbales abreviados en casos de desahucio han contribuido a acelerar el desalojo de inquilinos morosos, pero los plazos aún se alargan varios meses, pues los plazos reales de ejecución dependen de la carga de trabajo de los juzgados y de las oficinas ejecutoras de las sentencias. Con las novedades anunciadas por el Gobierno lo único que se reduce es el plazo que tiene el inquilino para pagar la deuda.La letra pequeña del desahucio exprés: echar a un moroso podría durar varios meses - elEconomista.es

sábado, 25 de agosto de 2012

Los expertos no creen que el deshaucio en diez días se vaya a cumplir.

Los expertos no creen que el deshaucio en diez días se vaya a cumplir - Libre Mercado

El portavoz de la empresa privada de protección a propietarios, Gerardo Neistat, ha asegurado que los procesos de desahucio "seguirán durando meses e incluso años, pues lo único que se va a reducir es el plazo para pagar la renta atrasada o para presentar alegaciones ante el juez".

Neistat ha subrayado que los juzgados "son el gran cuello de botella que reduce la seguridad en el mercado de alquiler de viviendas, ya que están tan colapsados que tardan mucho tiempo en dictaminar resoluciones en estos casos". ara la firma, cuyo principal objetivo es evitar la morosidad, es "imposible" que los plazos para ejecutar los desahucios se puedan rebajar "dados los medios disponibles que hay en los juzgados hoy en día".

Ante la posibilidad de que en diez días pueda producirse un desahucio, Fernando Encinar, jefe de estudios de idealista.com, tampoco cree que se vaya a producir en realidad ya que la ley,en muchos casos ley abre la posibilidad a abandonar la vivienda por parte del inquilino con un mes de preaviso y sin penalización. "Hoy día hay inquilinos que no pueden pagar la vivienda pero tampoco dejarla porque están penalizados con indemnizaciones importantes; con la nueva legislación es probable que muchos inquilinos dejen la vivienda si no pueden pagarla y busquen otra opción más económica antes que pasar por un desahucio".

Por su parte, el director general de pisos.com, Miguel Angel Alemany, ha considerado que el plazo de 10 días para desahuciar al inquilino moroso "está siendo malinterpretado", ya que es algo que está "lejos de la realidad".

Alemany afirma que, en primer lugar, el casero tendrá que aportar pruebas de impago ante un juez, demanda que puede tardar en admitirse varios meses. "Lo que se ha reducido de un mes a 10 días es el tiempo que tiene el inquilino para cumplir con su deuda desde que sale a trámite esta demanda", añade.

Además, advierte de que, una vez pasados los 10 días, el periodo hasta la fecha de desalojo podría estar entre 5 meses y un año, y apunta que la nueva ley reduce el número de funcionarios en el día del desalojo de dos a uno, "en un esfuerzo por optimizar los recursos personales".

El plazo de 10 días es irreal

Alquiler Seguro ha negado que el plazo de los procesos judiciales para ejecutar desahucios por impagos de la renta de alquiler se vaya a reducir diez días con la aprobación de la nueva Ley de Flexibilización y Fomento del Mercado del Alquiler que aprobará hoy el Consejo de Ministros.

El portavoz de la empresa privada de protección a propietarios, Gerardo Neistat, ha asegurado que los procesos de desahucio "seguirán durando meses e incluso años, pues lo único que se va a reducir es el plazo para pagar la renta atrasada o para presentar alegaciones ante el juez".

Neistat ha subrayado que los juzgados "son el gran cuello de botella que reduce la seguridad en el mercado de alquiler de viviendas, ya que están tan colapsados que tardan mucho tiempo en dictaminar resoluciones en estos casos". ara la firma, cuyo principal objetivo es evitar la morosidad, es "imposible" que los plazos para ejecutar los desahucios se puedan rebajar "dados los medios disponibles que hay en los juzgados hoy en día".

Ante la posibilidad de que en diez días pueda producirse un desahucio, Fernando Encinar, jefe de estudios de idealista.com, tampoco cree que se vaya a producir en realidad ya que la ley,en muchos casos ley abre la posibilidad a abandonar la vivienda por parte del inquilino con un mes de preaviso y sin penalización. "Hoy día hay inquilinos que no pueden pagar la vivienda pero tampoco dejarla porque están penalizados con indemnizaciones importantes; con la nueva legislación es probable que muchos inquilinos dejen la vivienda si no pueden pagarla y busquen otra opción más económica antes que pasar por un desahucio".

Por su parte, el director general de pisos.com, Miguel Angel Alemany, ha considerado que el plazo de 10 días para desahuciar al inquilino moroso "está siendo malinterpretado", ya que es algo que está "lejos de la realidad".

Alemany afirma que, en primer lugar, el casero tendrá que aportar pruebas de impago ante un juez, demanda que puede tardar en admitirse varios meses. "Lo que se ha reducido de un mes a 10 días es el tiempo que tiene el inquilino para cumplir con su deuda desde que sale a trámite esta demanda", añade.

Además, advierte de que, una vez pasados los 10 días, el periodo hasta la fecha de desalojo podría estar entre 5 meses y un año, y apunta que la nueva ley reduce el número de funcionarios en el día del desalojo de dos a uno, "en un esfuerzo por optimizar los recursos personales".

viernes, 24 de agosto de 2012

El Gobierno cambia las reglas del mercado del alquiler.

El Gobierno cambia las reglas del mercado del alquiler | Vivienda | elmundo.es

El mercado del alquiler tiene nuevas reglas. El Gobierno ha presentado en su penúltimo Consejo de Ministros de agosto un Proyecto de Ley que pretende dinamizar este mercado y situar la tasa de viviendas alquiladas cerca de la media europea, el 30%, por el 17% de España (según Eurostat), porque "algo nos está pasando. Te pones a ver precios y son muy altos", ha señalado la ministra de Fomento Ana Pastor. La mayoría de las medidas se conocen desde el mes de mayo.

Según Pastor, la reforma del alquiler aumentará la oferta y bajará los precios de los pisos, algo que sólo se consigue garantizando la seguridad de los propietarios. Sin embargo, el Gobierno no elabora estadísticas de precios mercado del alquiler, ni de oferta, y no maneja datos actuales sobre cuántos españoles viven de alquiler. Durante su alocución, Pastor tampoco ha presentado estudios sobre inseguridad de los propietarios.

Entre las novedades de la norma, que pasará por el Congreso, destacan los fuertes estímulos introducidos que favorecen a las inmobiliarias que inviertan en el sector del alquiler, y a las que ya están en él, pues las libera de buena parte de sus obligaciones fiscales, con el objetivo de aligerar el gigantesco 'stock' -700.000 casas- y el parque de viviendas vacías -unos tres millones, según la ministra-, que tanto preocupan al Gobierno.

El mercado del alquiler tiene nuevas reglas. El Gobierno ha presentado en su penúltimo Consejo de Ministros de agosto un Proyecto de Ley que pretende dinamizar este mercado y situar la tasa de viviendas alquiladas cerca de la media europea, el 30%, por el 17% de España (según Eurostat), porque "algo nos está pasando. Te pones a ver precios y son muy altos", ha señalado la ministra de Fomento Ana Pastor. La mayoría de las medidas se conocen desde el mes de mayo.

Según Pastor, la reforma del alquiler aumentará la oferta y bajará los precios de los pisos, algo que sólo se consigue garantizando la seguridad de los propietarios. Sin embargo, el Gobierno no elabora estadísticas de precios mercado del alquiler, ni de oferta, y no maneja datos actuales sobre cuántos españoles viven de alquiler. Durante su alocución, Pastor tampoco ha presentado estudios sobre inseguridad de los propietarios.

Entre las novedades de la norma, que pasará por el Congreso, destacan los fuertes estímulos introducidos que favorecen a las inmobiliarias que inviertan en el sector del alquiler, y a las que ya están en él, pues las libera de buena parte de sus obligaciones fiscales, con el objetivo de aligerar el gigantesco 'stock' -700.000 casas- y el parque de viviendas vacías -unos tres millones, según la ministra-, que tanto preocupan al Gobierno.

jueves, 23 de agosto de 2012

Irlanda marca el camino a España y comienza a demoler las promociones inacabadas - elConfidencial.com

Irlanda marca el camino a España y comienza a demoler las promociones inacabadas - elConfidencial.com

En medio de la ola de rumores e incógnitas que hay en torno a la creación del banco malo, multitud de voces han fijado su vista en Irlanda como el modelo a seguir para España. Recientemente el Nama, denominación que recibe el banco malo irlandés, ha comenzado a realizar demoliciones en barrios fantasma del país. Algunos expertos dan por descontado que esta medida se emprenderá en nuestro país en los próximos meses.

Irlanda, que cuenta con casi 1.900 complejos residenciales sin terminar, presenta una situación muy similar a la española en su mercado inmobiliario.

Los datos hablan por sí solos. En un país que cuenta con aproximadamente cuatro millones y medio de habitantes se construyeron más de medio millón de viviendas entre los años 1995 y 2005. A día de hoy, las estimaciones de los organismos oficiales irlandeses indican que casi 300.000 de estas casas están vacías, a pesar de que los precios no han dejado de caer a lo largo de los últimos años hasta rebajarse casi un 50%.

Con este escenario, que se recrudece en las grandes ciudades y en la capital, Dublín –donde los precios han caído más de un 60% sin conseguir reactivar la demanda-, el Gobierno ha optado por comenzar a demoler algunas de las promociones que se están pendientes de terminar.

La medida, que ha sido interpretada desde el Ejecutivo irlandés como “una dura lección de la que aprender” se puede extrapolar al mercado español. El Nama cuenta con la misma estructura que tendrá la sociedad de gestión de activos que se creará en España y a la que la gran mayoría de entidades traspasará sus activos tóxicos.

Desde Idealista.com, Fernando Encinar, jefe de estudios del portal, consideran que es sólo cuestión de tiempo que las demoliciones sean una realidad en España. “A medio plazo encontraremos promociones de viviendas que cuentan con demanda y se revalorizarán, otras que aún tendrán que seguir haciendo rebajas importantes de precios y un tercer tipo de inmuebles que serán absolutamente invendibles”, señala.

En medio de la ola de rumores e incógnitas que hay en torno a la creación del banco malo, multitud de voces han fijado su vista en Irlanda como el modelo a seguir para España. Recientemente el Nama, denominación que recibe el banco malo irlandés, ha comenzado a realizar demoliciones en barrios fantasma del país. Algunos expertos dan por descontado que esta medida se emprenderá en nuestro país en los próximos meses.

Irlanda, que cuenta con casi 1.900 complejos residenciales sin terminar, presenta una situación muy similar a la española en su mercado inmobiliario.

Los datos hablan por sí solos. En un país que cuenta con aproximadamente cuatro millones y medio de habitantes se construyeron más de medio millón de viviendas entre los años 1995 y 2005. A día de hoy, las estimaciones de los organismos oficiales irlandeses indican que casi 300.000 de estas casas están vacías, a pesar de que los precios no han dejado de caer a lo largo de los últimos años hasta rebajarse casi un 50%.

Con este escenario, que se recrudece en las grandes ciudades y en la capital, Dublín –donde los precios han caído más de un 60% sin conseguir reactivar la demanda-, el Gobierno ha optado por comenzar a demoler algunas de las promociones que se están pendientes de terminar.

La medida, que ha sido interpretada desde el Ejecutivo irlandés como “una dura lección de la que aprender” se puede extrapolar al mercado español. El Nama cuenta con la misma estructura que tendrá la sociedad de gestión de activos que se creará en España y a la que la gran mayoría de entidades traspasará sus activos tóxicos.

Desde Idealista.com, Fernando Encinar, jefe de estudios del portal, consideran que es sólo cuestión de tiempo que las demoliciones sean una realidad en España. “A medio plazo encontraremos promociones de viviendas que cuentan con demanda y se revalorizarán, otras que aún tendrán que seguir haciendo rebajas importantes de precios y un tercer tipo de inmuebles que serán absolutamente invendibles”, señala.

Los inquilinos morosos podrán ser desahuciados en diez días - Libre Mercado

Los inquilinos morosos podrán ser desahuciados en diez días - Libre Mercado

Los inquilinos que se retrasen en el pago de la renta de alquiler podrán ser desahuciados en un plazo de diez días si no presentan alegaciones ante el juez, según el anteproyecto de Ley de Medidas para la Flexibilización y Fomento del Mercado de Alquiler, que se aprobará este viernes en el Consejo de Ministros.

En un encuentro con la prensa, la ministra de Fomento, Ana Pastor, ha explicado que, con la normativa en vigor, el arrendador se ve obligado a acudir a la vía jurisdiccional y obtener una sentencia declarativa para que el impago de la renta pudiese dar lugar a un desahucio. "Además, el inquilino tenía la posibilidad de pagar en el último momento y evitar la ejecución", ha señalado.

Con la nueva ley, se establece un plazo de diez días para que el arrendatario pague su deuda, "y, si no lo hace, el juez puede dictar la resolución del contrato de forma inmediata, sin más trámites". Asimismo, la finalización del proceso será mediante auto del juez, en lugar del decreto del Secretario Judicial que se empleaba hasta ahora.

Según Pastor, "lo que se quiere es reducir el procedimiento tedioso que tenía que llevar a cabo hasta ahora para dictar una resolución, pues lo que está claro es que el que no paga, no va a pagar aunque se le dé más plazo".

Los inquilinos que se retrasen en el pago de la renta de alquiler podrán ser desahuciados en un plazo de diez días si no presentan alegaciones ante el juez, según el anteproyecto de Ley de Medidas para la Flexibilización y Fomento del Mercado de Alquiler, que se aprobará este viernes en el Consejo de Ministros.

En un encuentro con la prensa, la ministra de Fomento, Ana Pastor, ha explicado que, con la normativa en vigor, el arrendador se ve obligado a acudir a la vía jurisdiccional y obtener una sentencia declarativa para que el impago de la renta pudiese dar lugar a un desahucio. "Además, el inquilino tenía la posibilidad de pagar en el último momento y evitar la ejecución", ha señalado.

Con la nueva ley, se establece un plazo de diez días para que el arrendatario pague su deuda, "y, si no lo hace, el juez puede dictar la resolución del contrato de forma inmediata, sin más trámites". Asimismo, la finalización del proceso será mediante auto del juez, en lugar del decreto del Secretario Judicial que se empleaba hasta ahora.

Según Pastor, "lo que se quiere es reducir el procedimiento tedioso que tenía que llevar a cabo hasta ahora para dictar una resolución, pues lo que está claro es que el que no paga, no va a pagar aunque se le dé más plazo".

domingo, 19 de agosto de 2012

sábado, 18 de agosto de 2012

viernes, 17 de agosto de 2012

martes, 14 de agosto de 2012

Suscribirse a:

Comentarios (Atom)